Entenda o lançamento de receita e despesa no regime de competência

Por Jeff Farah – Twitter: @JEFFarah

Para melhor compreensão de quem não é contabilista ou afim, explicarei aqui o que são lançamentos de receita e despesa no regime de competência.

Aos que são da área, trata-se de uma grande simplificação, não considero contas patrimoniais ou sequer o método de partida dobrada.

Não deixe de ler: Perda de austeridade ou apenas ano atípico?

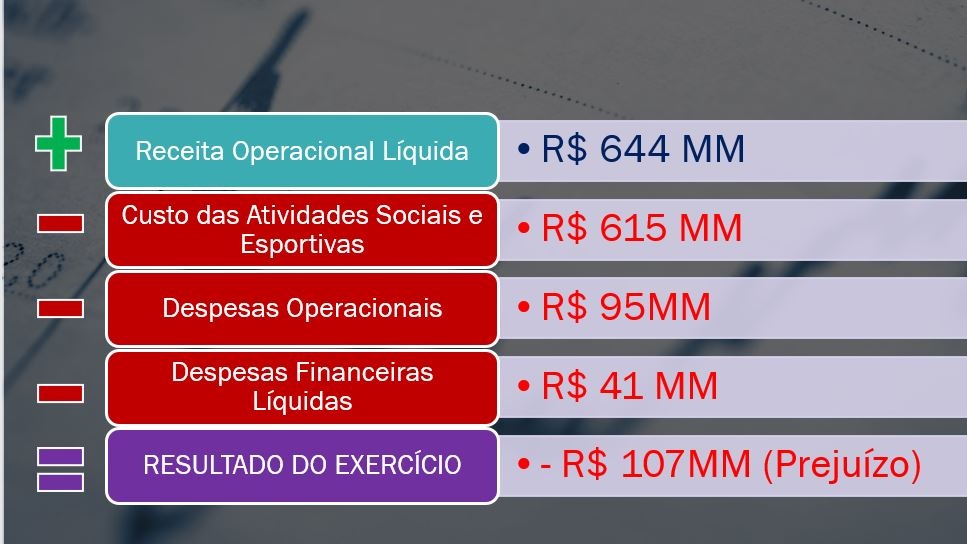

O resultado apurado em um balanço nada mais é do que a diferença entre receitas e despesas + custos.

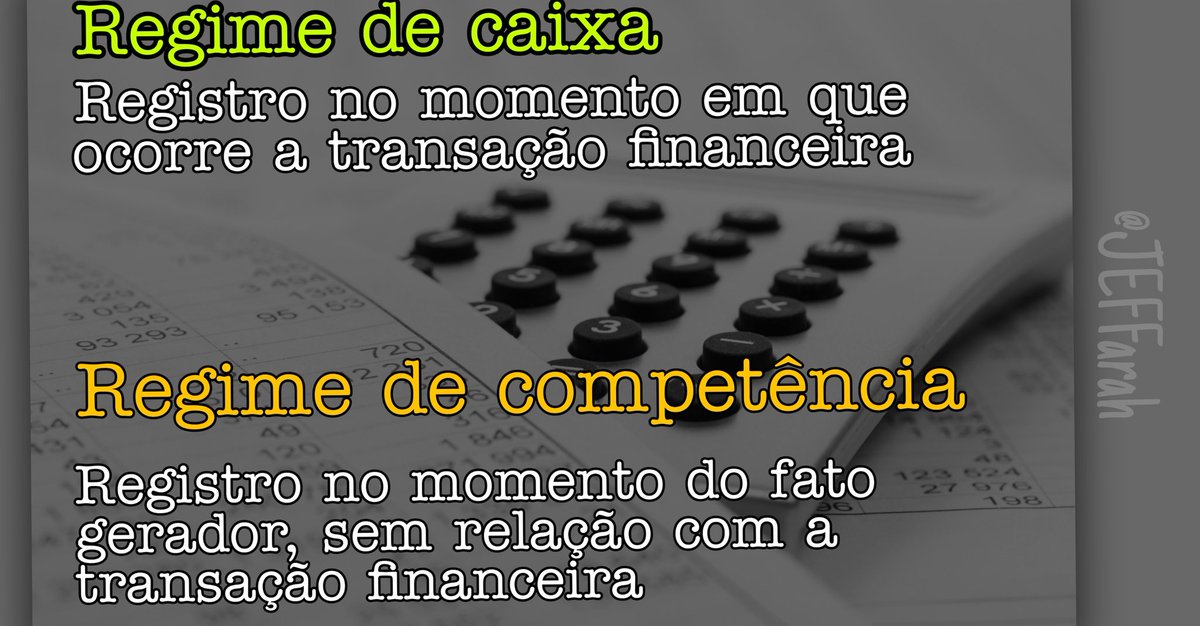

Porém, a apropriação dessas não é feita no momento em que o dinheiro entra ou que é gasto, e sim no momento em que se faz jus a receita ou que a despesa é certa.

Então, até por obrigação legal, os registros contábeis são feitos na ocorrência do fato gerador, isto é, por competência.

Assim, existindo a receita ou a despesa, há o lançamento contábil, mesmo que neste momento não tenha entrada ou saída de dinheiro.

Seguem exemplos:

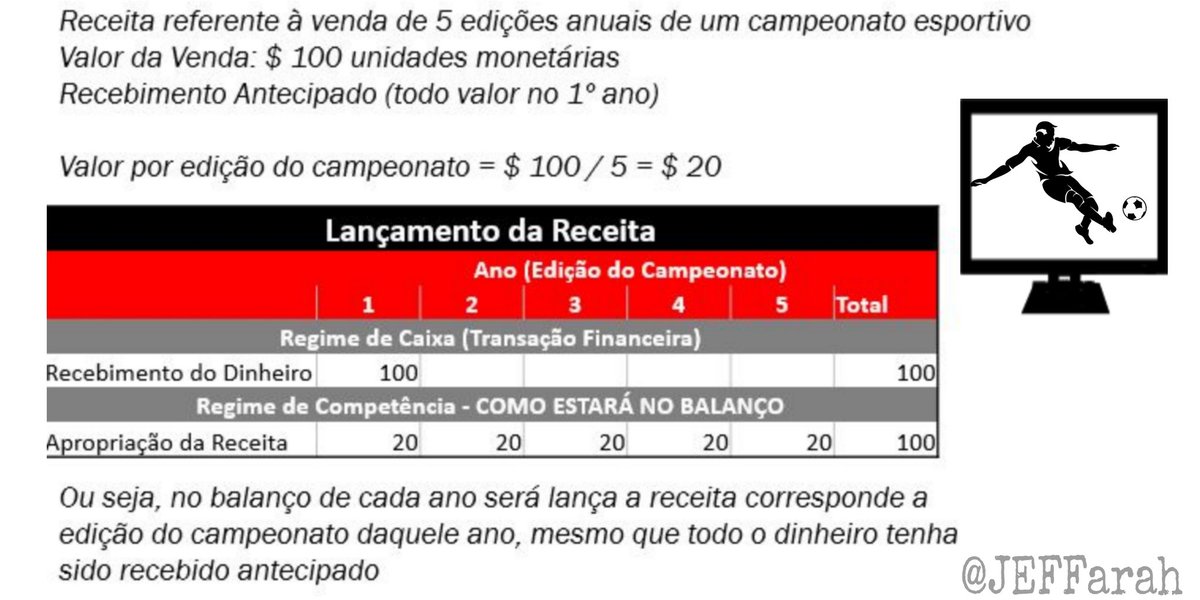

Situação hipotética 1

Venda para uma emissora de TV dos direitos de imagem de cinco campeonatos anuais por $100 unidades monetárias (u.m.), com recebimento do valor total no primeiro ano.

A receita será lançada pelo valor correspondente a cada edição do campeonato – $20 – conforme planilha:

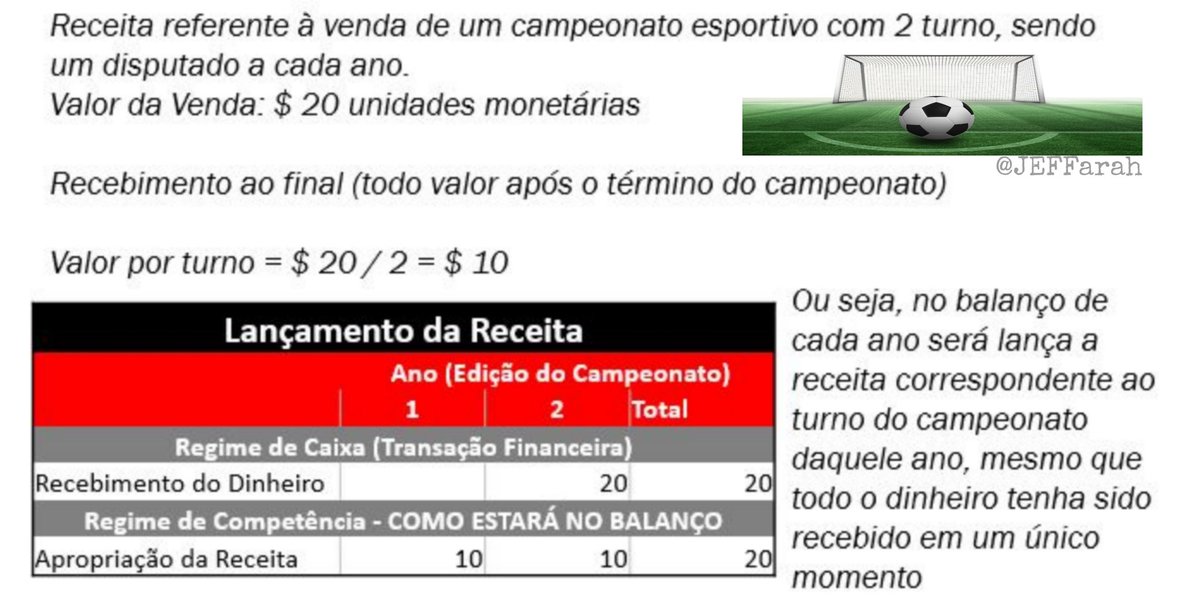

Situação hipotética 2

Venda para uma emissora de TV dos direitos de imagem de um campeonato que tem um turno em um ano e o returno no ano seguinte por $20 u.m.

A receita será lançada pelo valor corresponde ao pedaço do campeonato daquele ano – cada turno ou $10.

Veja a planilha:

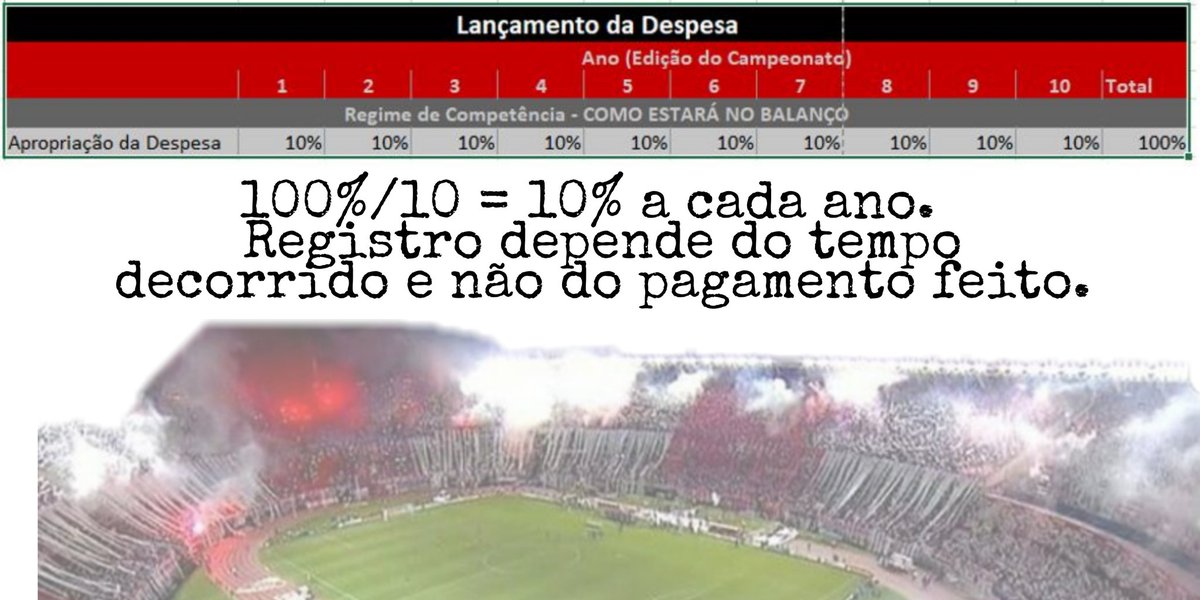

A despesa obedece a mesma lógica.

Então se o clube faz um contrato de aluguel de um estádio por dez anos, será apropriado no balanço 1/10 do valor a cada ano, independentemente do momento em que se faz o pagamento.

Como é um contrato por tempo, é a passagem deste que gera a despesa.

O mesmo acontecerá no caso de pagamento de luvas por direito de imagem a um jogador no momento de sua contratação.

O lançamento no balanço não será no momento que o dinheiro foi gasto, e sim com o decorrer do tempo, afinal, o clube usará essa imagem por um período temporal.

Caso eu tenha sido bem sucedido nesta explicação, ficará mais compreensível os próximos artigos.

Repito que fiz uma grande simplificação aqui não me prendendo às contrapartidas, probabilidades de recebimento/pagamento ou diferença entre custo e despesa.

Leia também