Estádio do Flamengo: possibilidades teóricas de financiamento

Recentes declarações do presidente do Flamengo, Rodolfo Landim, provocaram um amplo debate, tanto nas redes sociais, quanto entre os sócios do clube, ao mexer em um tema que há muito é o grande desejo de parte considerável da nossa torcida: o sonho da casa própria.

Em entrevista a Rodrigo Mattos, Landim diz que “a SAF do Flamengo é para construir estádio sem ceder poder no futebol” e que “é a melhor solução para financiar o estádio porque permite ao clube ficar com as receitas da arena sem ter de dividi-las com um eventual sócio em Sociedade de Propósito Específico.

Mas, se não for aprovada, há outras alternativas como a própria SPE ou um financiamento próprio por meio de bancos”.

Leia também do mesmo autor: Vamos falar um pouco agora sobre governança corporativa no Flamengo

O objetivo deste artigo é fazer uma introdução à Teoria de Decisões Financeiras de Longo Prazo, onde se enquadra projetos como o da construção de um estádio de futebol para que mais pessoas possam ir adquirindo conhecimento para ter um entendimento melhor desse debate.

Neste momento, não pretendo explorar as metodologias de mensuração de fluxo de caixa, nem métodos de análise do retorno e dinâmicas de avaliação de investimentos.

Dependendo da resposta do público nos comentários e nas redes sociais, posso ir desenvolvendo mais o assunto. Vamos a um #SimplificaFarah, por meio de um artigo, que depois posso transformar num vídeo em meu canal no YouTube.

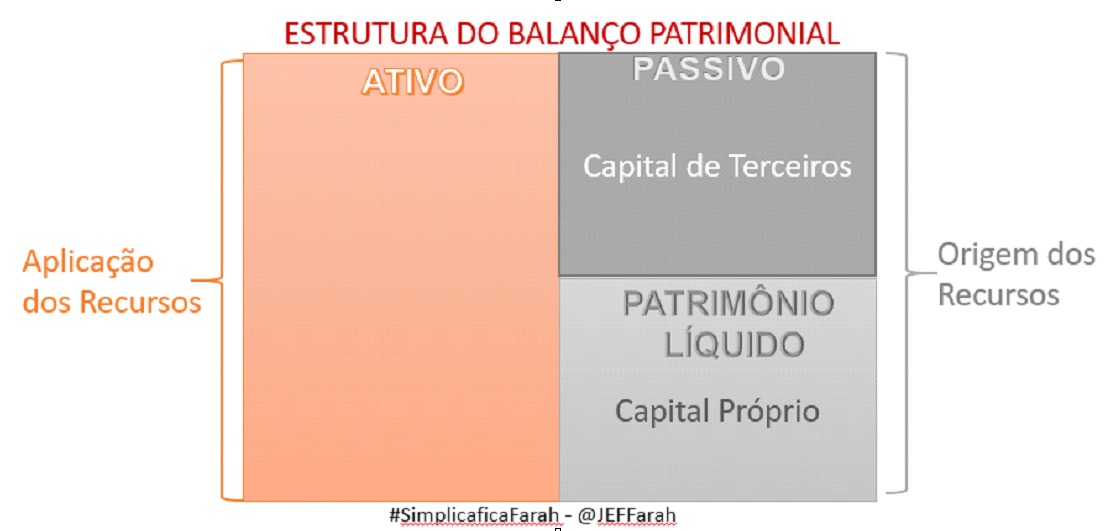

Origem dos recursos

Um estádio de futebol é um projeto que necessita de um investimento financeiro elevado (bilhões de reais), cujo retorno, se existir, somente se concretizará no longo prazo. Decisões que envolvem retorno em relação a um capital aplicado são chamadas em finanças de “decisões de investimento”.

Basicamente, se caracteriza por um processo de análise econômico financeira, cuja atratividade ocorre quando o retorno projetado supera as taxas de remuneração exigidas pelos detentores do capital (financiadores).

A origem dos recursos pode ser subdividida em dois grandes grupos: capital próprio (mercado acionário) ou de terceiros (mercado de empréstimos e financiamento), justamente a divisão que temos do lado direito de um balanço patrimonial.

As boas normas recomendam que recursos de longo prazo financiem necessidades também de longo prazo ou permanentes e as de curto prazo aquelas sazonais, cíclicas. Uma decisão de investimento altera a estrutura de capital de uma empresa e, consequentemente, o seu risco financeiro.

Não existe consenso na doutrina sobre qual é a melhor estrutura de capital para uma empresa. Assim, não há uma verdade sobre qual é a maneira ideal para se financiar um projeto. Cada caso precisa ser analisado conforme suas especificidades.

A pretensão deste artigo é a de listar as principais formas de financiamento, apontando eventuais limitações e suas características, a fim de ampliar o debate sobre o tema.

Captação de recursos com terceiros

Buscar recursos de terceiros é o mesmo que contrair dívidas, o que pode acontecer por meio de emissões públicas ou diretamente. Em qualquer dos casos, haverá uma dívida onerosa, cujo custo é explícito e determinado pela cobrança de encargos financeiros, não havendo vinculações com o sucesso ou insucesso de um negócio.

Financiamento do estádio por meio de emissões públicas

O endividamento por emissão pública é formado por títulos de dívidas tais como debêntures, notas promissórias, títulos garantidos, etc e podem ser colocados no mercado nacional ou internacional. Esse meio de captação de recursos é bastante comum em economias desenvolvidas e vem crescendo no Brasil.

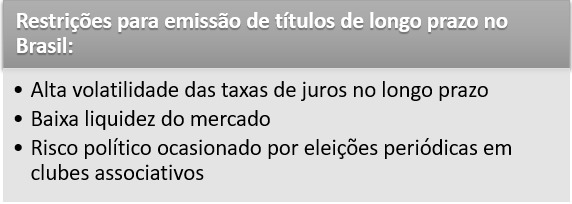

Não é objetivo deste artigo aprofundar este tema, mas como estamos falando de uma construção de estádio, vale apontar que os títulos de dívida de longo prazo (acima de 10 anos) são chamados de “bonds” e costumam ser lançados em moeda estrangeira e no exterior devido às limitações do mercado nacional.

Leia mais: SAF no Flamengo: Landim prega para desatentos

Pelo mundo, há exemplos de clubes que já recorreram a esse tipo de emissão. Em geral, clubes associativos tendem a ter uma dificuldade maior de colocação, já que eleições trazem um risco político adicional. Assim, o mais comum por aqui era que as emissões fossem feitas por empreiteiras, que tornava a operação na verdade um empréstimo com essas.

A transformação de clubes em SAFs permitirá que esses façam emissões diretamente, porém enfrentarão problemas em razão das constantes flutuações de juros e a falta de liquidez do mercado nacional.

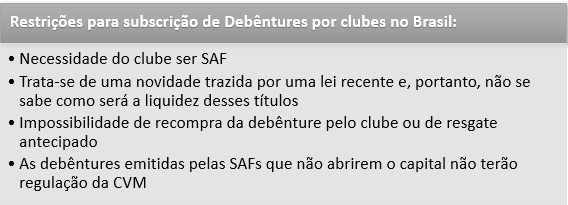

A lei que institui a Sociedade Anônima do Futebol permite a emissão de debêntures como uma das formas de capitalizar a SAF. Assim, clubes que se tornaram SAF possuem essa maneira de se financiar e por que não utilizar o capital recebido para construir um estádio?

Debêntures são títulos privados de crédito emitidos por companhias de capital aberto. A sociedade anônima emite um título de dívida, cujos detentores passam a ter um direito de crédito contra a entidade, mediante uma escritura de emissão. Ao adquirir as debêntures, o investidor não se torna sócio da empresa.

Trata-se, portanto, de uma modalidade de empréstimo de recursos, com a contrapartida de recebimento de juros periódicos e o pagamento do valor principal no vencimento do título, ou por meio de amortizações.

Para o futebol, a referida lei autorizou a criação de uma classe especial, denominada “debêntures-fut”, com algumas regras próprias que as diferem das debentures tradicionais, tais como: impossibilidade de resgate antecipado ou recompra pelo clube emissor e prazo mínimo de vencimento de dois anos. Ressalta-se que a CVM manifestou-se em parecer que sua regulação só tem aplicabilidade às SAFs que atuarem no mercado de capitais.

As debêntures permitem: repactuação de juros, prazos longos de financiamento, evitar alterar o controle acionário da SAF e adequação da construção do estádio ao fluxo operacional da empresa.

Financiamento do estádio por meio de empréstimos

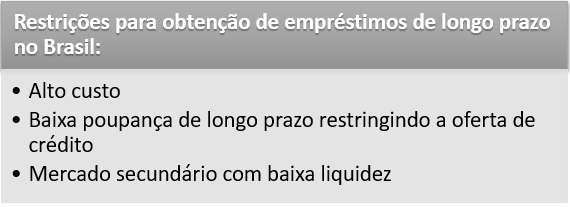

Aqui o modelo mais comum e que a maior parte das pessoas tem em mente. Caracteriza-se por pegar um empréstimo com uma instituição financeira para construção do estádio. Para compensar, o custo precisa ser menor do que o valor gerado pelo negócio, pois como já mencionado o retorno precisa superar às taxas de remuneração exigidas pelos financiadores.

Entretanto, as linhas de financiamento no Brasil possuem características próprias de economias em desenvolvimento, que diferenciam das existentes em economias desenvolvidas, tais como: altos encargos financeiros, baixa oferta de crédito de longo prazo e mercado de capitais ainda sem maturidade suficiente para permitir liquidez na negociação desses créditos no mercado secundário.

Por aqui, as instituições financeiras direcionam a maior parte de seus recursos para empréstimos de curto prazo. Pela reduzida poupança de longo prazo no país, os bancos privados possuem pouca oferta de créditos de prazos longos, como os exigidos para construção de um estádio de futebol.

Adicionada à questão temporal, ainda temos o problema dos elevados custos do crédito no sistema financeiro nacional. Empresas e projetos que necessitam de linhas mais longas em geral costumam recorrer ao BNDES ou buscam captar recursos no exterior.

Outra maneira de se realizar operação de crédito seria mediante antecipação dos recebíveis. Algo na mesma linha do que os clubes fazem e o Flamengo fazia no passado com os direitos de transmissão. Assim, antecipa-se receitas futuras para uso do recurso no presente.

Porém, precisaria ser por um prazo longo para ser compatível com o retorno do projeto, o que contaria com as mesmas limitações mencionadas acima, com adicionais de não existir contratos tão longos, além da dificuldade de projeção, em volumes suficientes.

Captação com recursos próprios (participação acionária)

Capital próprio é o recurso dos acionistas. Por estar vinculado ao sucesso na gestão de um negócio, é considerado um investimento de risco. No caso, seria o financiamento via sociedade que pode ser no clube, após uma transformação em SAF ou numa empresa formada para gerir o estádio (SPE).

Quando o financiamento é oriundo de capital de terceiros, vimos que o custo é explícito. No caso de capital próprio, a taxa de retorno é constituída pela expectativa de remuneração dos acionistas, que em geral será superior àquela que esse investidor teria como sendo credor.

Logo, em tese, para o clube é mais vantajoso economicamente buscar um endividamento do que entregar parte de seu capital. Porém, as limitações de oferta mencionadas podem justificar a necessidade de fazer o financiamento por meio de uma sociedade.

Os sócios podem ser grandes empresas ou até mesmo pulverizado por meio da abertura de capital na bolsa de valores ou por meio de fundos de investimento.

Financiamento do estádio por meio da criação de uma SPE

Uma maneira de construir um estádio é conseguir sócios para o projeto. Assim, montar-se-ia uma sociedade de propósito específico (SPE) para gerir o estádio.

Conforme definição do Sebrae, uma “SPE decorre da celebração de um contrato de sociedade, em que a sociedade empresária, dotada de personalidade jurídica e autonomia patrimonial, é constituída especificamente para uma ação ou projeto”.

Em outras palavras, o Flamengo tornar-se-ia sócio de investidores em uma empresa cuja atividade seria bastante específica. Esse consórcio societário teria responsabilidade pela aquisição do terreno, pela construção e manutenção do estádio e por sua gestão.

Como estamos falando de algo que envolverá investimento de bilhões de reais é comum que a empreiteira que for construir ou liderar a construção seja sócia dessa SPE, o que faz com que eventuais riscos de construção sejam de todos os sócios e não apenas da construtora.

É possível, também, que um dos sócios tenha interesse no “naming rights”. Como estará desde o início, o estádio só terá o nome desejado por ele, aumentando a chances de ser chamado sempre assim e, consequentemente, o valor desse ativo.

O ideal para maximizar o desempenho esportivo do clube é que a arena seja exclusiva para jogos. Isso precisaria estar estipulado no contrato da SPE, mas afasta potenciais investidores interessados em promover shows.

Obviamente, não apenas custos são compartilhados, mas os ativos da empresa passam a ser de todos. Portanto, o Flamengo não teria a exploração integral deles. Nesse modelo, qualquer ativo do estádio irá gerar receita não diretamente para o clube, mas para a sociedade.

Assim, o Flamengo teria direito a um percentual sobre os eventuais lucros gerados. Como exemplo podemos citar venda de camarotes e cadeiras perpétuas, aluguel de camarotes para temporadas, bilheteria dos jogos etc.

Financiamento do estádio por meio da venda de parte do clube (SAF)

Por último, abordarei, de maneira resumida, o tipo de financiamento que o presidente do Flamengo afirmou ser o que mais lhe agrada e provavelmente é, entre todos os meios, o que gera a maior polêmica. No Brasil, diversos clubes se tornaram SAFs em modelos bem distintos entre si.

Essa é a forma de financiamento que possui o maior potencial de captação de recurso, por ser a que tem mais a oferecer. Como vimos no tópico anterior, o Landim está correto ao dizer que numa SPE, o clube renunciará às receitas do futebol (parcialmente).

Entretanto, discordo do presidente ao afirmar que o mesmo não acontecerá na transformação do clube em uma SAF. Afinal, o investidor se tornará sócio de todas as receitas do clube e as principais são oriundas do futebol.

Ao se tornar uma empresa, o clube deixará de ser uma associação sem fins lucrativos e, com isso, irá alterar sua estrutura tributária, perdendo os atuais benefícios fiscais. Além disso, o lucro passará a ser distribuído para garantir o retorno do investimento feito pelo sócio.

Ou seja, o clube deixará de poder reinvestir totalmente o resultado financeiro obtido, tendo que compartilhá-lo com algum sócio e é provável que precise aumentar a lucratividade para oferecer o retorno ao parceiro e com isso precisar reduzir gastos no futebol.

Os recursos dos novos sócios serão destinados ao estádio, o que fará o Flamengo realizar o sonho da casa própria, sem tê-la que que dividir com ninguém. Porém, o retorno financeiro sobre esse investimento está relacionado especialmente ao chamado “match day”, que apresenta um potencial de crescimento limitado.

No caso do Flamengo, segundo o presidente, o objetivo é manter o controle societário. Ou seja, o clube manteria a maior parte das ações com direito a voto. Porém, não é algo que possa ser garantido no longo prazo.

Conclusão e opinião do autor

O artigo objetivou mostrar as principais alternativas teóricas para financiamento do futuro estádio do Flamengo. Podemos explorar mais o assunto em novos artigos dependendo do feedback dos leitores.

Até aqui estamos falando apenas no terreno das ideias. Para uma manifestação concreta é necessário fazer cálculos e pretendo fazê-los até para poder votar quando a proposta for apresentada pela diretoria do clube.

Mas, não finalizarei o artigo sem deixar minha opinião, que poderá mudar quando fizer os necessários cálculos assim que tiver valores disponíveis.

Em razão das limitações aqui comentadas, acho difícil um empréstimo ou uma emissão pública de algum título em condições vantajosas. Assim, sou favorável a que o clube venda parte do capital, mas não do todo e sim do negócio.

Ou seja, sou favorável a criação de uma SPE para gestão do estádio. Com isso, teríamos parceiros interessados na exploração do estádio. O ideal seria um sócio que possa ser estratégico nessa questão, ou na construção ou na exploração do mesmo.

Entendo que só vale vender parte do clube, quando não for mais possível crescer economicamente sozinho, o que absolutamente não é o caso do Flamengo, cujo faturamento ainda pode continuar aumentando, bastando ver que há espaço para valorização do mercado brasileiro e para internacionalização da marca.

Por fim, o presidente também declarou que a SAF iria ajudar no processo de melhorar a governança. Até pelos exemplos que vemos nos outros clubes, ser SAF não garante por si só uma melhor governança.

Então, eu acredito que precisamos melhorar a governança independente do modelo societário do clube (e escrevi sobre isso no Mundo Bola em coluna anterior ).

Não é possível que seja necessário vender parte do clube para evitar que decisões operacionais sejam tomadas por dirigentes sem remuneração (os atuais VPs) e que a escolha de quem toma as decisões seja baseada em critérios políticos e não em competência técnica.

Leia também